家庭资产负债表:

资产:现金、定存 股票 房地产 寿险现金价值 其他

负债:信用卡未偿余额 、短期消费贷款、汽车贷款、房屋贷款

净资产:

家庭收入支出表

收入:工资 投资 房租 利息 变现资产资本得利 其他收入

支出:日常生活支出 房租支出 贷款支出 保费支出 其他支出

结余

理财规划的流程:

制订理财方案:综合考虑每一具体项目的规划,运用掌握的专业知识,结合客户的实际 情况,最后形成整体理财方案。

理财规划师要确保已掌握客户的所有相关信息,弄清客户的理财目标和要求,保证客户当前的财务安全。

理财目标:

短期---1年以内

中期--1-10年

长期--10年以上

理财目标确定的原则 :

理财目标必须具有现实性;

以改善客户财务状况,使之更加合理为宗旨

理财目标要具体明确

理财目标必须考虑客户的现金准备

理财目标要兼顾不同的期限和先后顺序 。

制定具体规划方案:

1、现金规划

2、风险管理和保险规划

3、消费支出规划

4、教育规划

5、税收筹划

6、投资规划

7、退休养老规划

8、财产分配与传承规划

执行理财方案:

需要注意以下问题:

1、让客户亲自参与计划的制定和修改过程

2、执行理财计划必须首先获得客户的执行授权

3、妥善保管理财计划的执行纪录。

到得客户授权:

代理授权、信息披露授权

客户声明:

理财规划师资质声明 客户许可声明 实施效果说明

争端处理:

协商 调解 诉讼或仲裁

持续理财服务:

定期对理财方案进行评估; 不定期的信息服务和方案调整。

评估步骤:

回顾客户的目标和需求——评估财务与投资策略——评估投资组的资产价值和业绩——判断当前 投资组合的优劣——调整投资组合——及时与客户沟通——检查策略是否被 遵循。

理财规划职业发展:

补创期:20世纪30年代美国保险业 经济理财员; 扩张期:1969年首家理财团体机构 IAFP创立 , 这是现代理财业发展的标志性年份; 稳定发展期:20世纪90年代,国际性理财规划协会出现,理财规划服务有了国际统一的职业首先,用途能力以及实务操作标准。

理财规划服务在我国的发展——以商业银行为代表

大众理财——贵宾理财——私人银行 财富管理

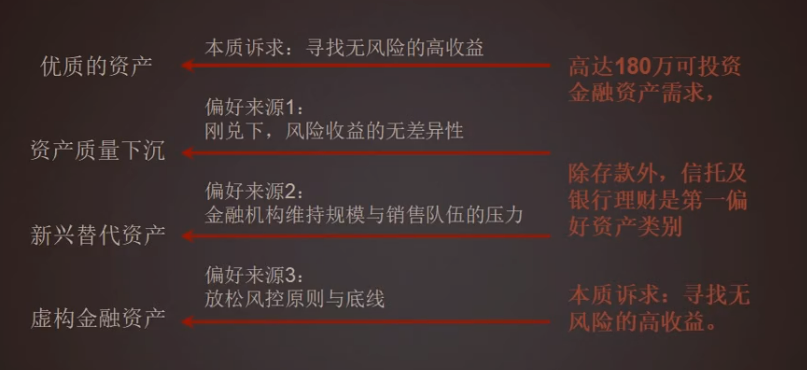

无风险收益率:今年在走低,全世界公认的无风险收益 率是3个月期国债收益 率2.4%

风险去哪了?

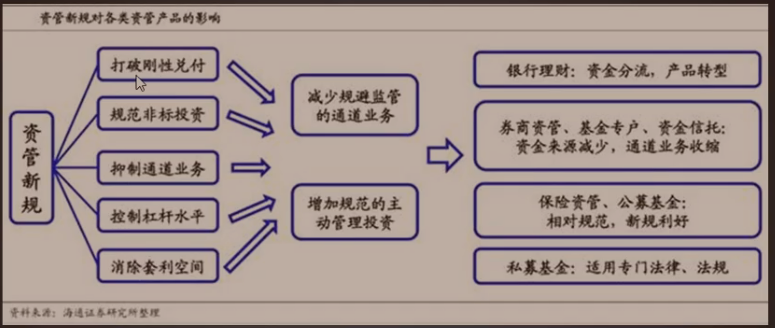

18年开始资管新规,金融稳定。

道德与职业道德

职业道德准则 执业纪律规范

职业道德原则 (重点)

正直诚信原则 、客观公正原则 、勤勉谨慎原则 、专业尽责原则 、严守秘密原则 、团队合作原则 。

理财规划师执业纪律规范:

1、不得利用提供服务的契机从事或帮助客户从事违法行为

2、不得以虚假的信息或广告欺骗或误导客户

3、在执业过程中不得侵占或窃取客户的财产

4、应以客观公正的态度维护客户的利益

5、应随时向客户披露存在或可能 产生的利益冲突

6、不得随意公开或使用客户的秘密信息

7、应维护行业的整体形象,禁止任何形式的不正当竞争

8、应勤勉尽责,严格履行对客户的承诺。

违反职业道德分外人 制裁措施: