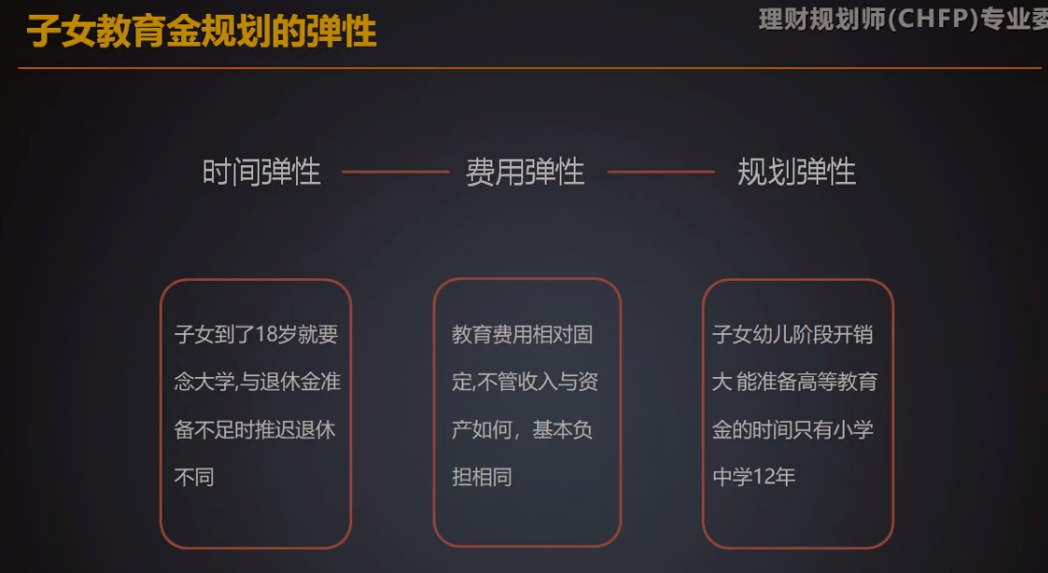

一、自我投资

最基础的收入来源是个人体力、智力所创造的财富

理财的必要性:

1990年你有1w元,那么90年的1w元财富量及购买力大致相当于现在的多少?假如将这一万元存入银行做定期存款,能取出来多少收益?

1、心理测试1

假设你去一家商店买一盏灯,售价100元,后来你在隔五条街的另一家商店发现了同样的等,75元,你会去第二家 商店买吗?

2、同样,假设你要买一部手机,发现1店铺售价1775元,第2家买1750元,你回到第二家吗?

小的开支被藏在大的开支里面。也是一种情绪化的理财行为。

二、什么是好的财富管理方式:

1、在个人生命周期中财富管理重心的转移

2、金融环境与金融产品的复杂化

3、信息的爆炸

4、社会环境的变化

——面临的问题

三、财务视角中的人生

当今s世界,人们追求更高层次的生活需求,理财规划师在以上需求中扮演重要的角色

四、理财规划的起源与内涵

(1)我国古代的理财传统及案例:

A.《易经》坤卦有言“积善之家必有余庆”;

B.王安石:理天下之财,不可以无义;

C.《尚书》:洪范五福先言富,大学十章半理财;

D.《大学》:生财有大道,生之者众,用之者舒,则财恒足矣。

(2)我国古代的案例:

A.战国大富豪吕不韦

B.战国人白圭—索罗斯的前辈

C.商圣:范蠡li

五、理财规划的起源与内涵

理财规划(FInancial Planning),是根据客户财务也非财务状况,运用专业知识依托规范方法并遵循一定程序为个人(家庭)制定的一系列的规划方案。

1、全方位综合性服务

2、个性化服务

3、长期性服务

4、专业性服务

六、近年来国内理财发展迅速

银行设有理财专柜

私人银行专人服务

P2P

七、我国家庭财产管理现状

财富增长快:根据广发银行与西南财经大学联合发布的《2018中国城市家庭财富健康报告》,我国城市家庭总资产规模在前20%的家庭,家庭平均资产规模和美国相近,为454.5万元,家庭平均净资产规模更为接近,为435.6万元

资产类型集中:我国城市家庭总资产中住房资产占比已经高达77.7%,远高于美国的34.6%.金融资产上占我国城市家庭总资产的比重仅为11.8%,而在美国这一比例为42.6%,在日本,这一比例为61.1%,英国、新加坡、瑞士则都超过了50%,加拿大为48.6%,法国为39.8%。

我国城市家庭的金融资产中,又以银行存款最多,占比达到了42.9%,其次为理财产品,占比为13.4%,股票占比为8.1%,基金为3.2%,债券仅为0.7%。

有67.7%的中国城市家庭仅有一种投资品,拥有2种的为22.7%,拥有3种以上的仅10.6%,而美国拥有3种及以上投资品的家庭占比达到了61%。

八、理财规划总体目标——财务安全

保障财务安全是个人理财规划要解决的首要问题

财务安全:是指个人或家庭对自己的财物现状有充分的信心,认为现有的财富足以应对未来的财务支出和其他生活目标的实现,不会出现大的财务危机。

例题:人生的目标多种多样,就一般意义而言,理财规划的目标分为两个层次,个人理财规划要实现的首要目标是( )

A.财务独立 B.财务安全

C.财务自主 D.财务自由

答案:B,本题考查理财规划的目标的两个层次,先是财务安全,后是财务自由。财务安全是个人理财规划的首要目标;财务自由是个人理财规划的终极目标。

九、理财规划总体目标——财务自由

实现财务自由是客户的最终目标

财务自由:是指个人或家庭的收入主要来源于主动投资而不是被动工作。主要体现在投资收入可以完全负该个人或家庭发生的各项支出,个人从被迫工作的压力中解放出来。

例题:人生的目标多种多样,一般意义而言,理财规划的最终目标是要达到( )

A.财务独立 B.财务安全

C.财务自主 D.财务自由

答案:D,本题考理财规划的目标的两个层次,先是财务安全,后是财务自由。财务安全是个人理财规划的首要目标,财务自由是个人理财规划的终极目标。

例题:财务安全与财务自由是理财规划所要达到的目标,其中,家庭的财务自由主要体现在( )。

A.家庭收入稳定、充足

B.已建立完备的家庭保障计划

C.投资收入完全覆盖家庭发生的各项支出(财务自由 )

D.有稳定、充足的收入

答案:C,ABD均为财务安全的主要内容。

财务安全的主要内容包括(1)是否有稳定、充足的收入;(2)个人是否有发展的潜力;(3)是否有充足的现金准备;(4)是否有适当的住房;(5)是否购买了适当的财产和人身保险;(6)是否有适当、收益稳定的投资;(7)是否享受社会保障;(8)是否有额外的养老保障计划。